Pesona Ancol dan Teka-Teki Legalitasnya

Kawasan Ancol di Kecamatan Pademangan, Jakarta Utara, merupakan anomali menarik dalam lanskap properti Jakarta. Di satu sisi, area ini menawarkan gaya hidup waterfront city yang prestisius, akses langsung ke pintu tol, dan sebentar lagi akan dilayani oleh stasiun MRT Fase 2 (Ancol Marina). Di sisi lain, harga properti residensial di kawasan ini seringkali menunjukkan diskon 15-20% dibandingkan kawasan setara di Pantai Indah Kapuk (PIK) atau Kelapa Gading.

Mengapa disparitas harga ini terjadi? Jawabannya terletak pada satu istilah legal yang sering membuat calon investor ragu: HGB di Atas HPL.

Banyak pembeli properti, bahkan yang berpengalaman sekalipun, sering menyamakan HGB (Hak Guna Bangunan) murni dengan HGB di atas HPL (Hak Pengelolaan). Padahal, implikasi hukum, ekonomi, dan risiko jangka panjangnya sangat berbeda. Artikel ini akan membedah secara granular apa itu HGB di atas HPL khususnya di wilayah Ancol yang mayoritas lahannya dikelola oleh Pemerintah Provinsi DKI Jakarta dan PT Pembangunan Jaya Ancol Tbk, serta menghitung biaya "tersembunyi" yang wajib Anda ketahui di tahun 2025 ini.

Anatomi Sertifikat: Memahami HGB di Atas HPL vs SHM

Sebelum masuk ke kalkulasi biaya, kita harus mendudukkan perkara definisi hukum yang berlaku di Ancol.

Apa itu HPL (Hak Pengelolaan)?

Sebagian besar lahan di Ancol, khususnya perumahan dan komersial, berdiri di atas tanah Hak Pengelolaan (HPL) Nomor 1/Ancol yang pemegang haknya adalah Pemerintah Provinsi DKI Jakarta. Dalam skema ini, Pemprov DKI adalah "Tuan Tanah" abadi. Negara memberikan kewenangan kepada Pemprov untuk merencanakan, menggunakan, dan menyerahkan bagian-bagian tanah tersebut kepada pihak ketiga (Anda sebagai pembeli rumah).

Perbedaan Krusial dengan SHM

Sertifikat Hak Milik (SHM) adalah kasta tertinggi kepemilikan tanah di Indonesia—berlaku selamanya dan tidak ada campur tangan pihak ketiga. Sebaliknya, HGB di atas HPL adalah hak turunan.

Tabel 1: Perbandingan Head-to-Head SHM vs HGB di Atas HPL Ancol

| Fitur | Sertifikat Hak Milik (SHM) | HGB di Atas HPL (Kasus Ancol) |

|---|---|---|

| Status Kepemilikan | Mutlak dan selamanya. | Hak menggunakan lahan milik Pemprov DKI dalam jangka waktu tertentu. |

| Jangka Waktu | Tidak terbatas. | Terbatas (biasanya 20-30 tahun), dapat diperpanjang. |

| Otoritas Perpanjangan | Langsung ke BPN (Badan Pertanahan Nasional). | Wajib mendapat rekomendasi Pemegang HPL (Pemprov/BPAD) baru ke BPN. |

| Biaya Perpanjangan | Relatif murah (PNBP BPN). | Mahal. Ada "Uang Pemasukan" ke Pemprov + Biaya BPN. |

| Bankability (KPR) | Sangat Tinggi. Semua bank terima. | Tinggi, namun bank akan cek sisa umur HGB dengan ketat. |

| Risiko Aset | Sangat Rendah. | Menengah. Bergantung pada kebijakan tata ruang Pemprov DKI. |

Sumber: Analisis Tim Legal HargaPasar.com & Regulasi Agraria Nasional.

Membedah Risiko HGB di Atas HPL: Apa yang Ditakutkan Investor?

Membeli rumah di Ancol berarti Anda mengikatkan diri pada perjanjian jangka panjang dengan Pemprov DKI. Berikut adalah bedah risiko yang telah kami analisis berdasarkan tren sengketa dan regulasi terbaru:

A. Ketergantungan pada "Surat Rekomendasi"

Ini adalah risiko terbesar. Pemegang sertifikat HGB di atas HPL tidak bisa langsung memperpanjang sertifikatnya ke BPN saat masa berlakunya habis. Anda harus terlebih dahulu meminta "Surat Rekomendasi Perpanjangan Hak" kepada pemegang HPL (dalam hal ini dikelola oleh BPAD DKI Jakarta atau Unit Pengelola Jakarta Asset Management Centre/JAMC).

Jika karena satu dan lain hal (misalnya perubahan Rencana Tata Ruang Wilayah/RTRW di mana area rumah Anda diubah menjadi zona hijau atau infrastruktur publik), Pemprov berhak menolak memberikan rekomendasi tersebut. Tanpa rekomendasi, HGB mati dan tanah kembali ke negara. Meskipun kasus ini jarang terjadi pada area perumahan mapan, risiko hukumnya tetap ada.

B. Isu Clean and Clear (Belajar dari Kasus Sengketa)

Sejarah mencatat beberapa gesekan agraria di kawasan Pademangan/Ancol. Seperti sengketa warga dengan Pelindo II atau isu batas wilayah HPL. Sebagai pembeli, due diligence harus dilakukan ekstra ketat. Pastikan persil tanah yang Anda beli benar-benar tercatat dalam masterplan HPL Ancol yang valid dan tidak sedang dalam status status quo atau sengketa batas dengan perkampungan tua di sekitarnya.

C. Tidak Bisa Naik Status ke SHM

Ini adalah pertanyaan paling umum: "Bisakah HGB Ancol ditingkatkan jadi SHM?" Jawabannya: Secara umum, Tidak. Selama tanah tersebut masih tercatat sebagai aset daerah (HPL Pemprov), maka statusnya tidak bisa dilepaskan menjadi Hak Milik individu kecuali ada pelepasan aset yang memerlukan persetujuan DPRD dan proses birokrasi yang sangat panjang. Jangan termakan janji agen properti yang mengatakan "bisa diurus jadi SHM nanti", kecuali tanah tersebut memang berada di luar peta HPL (tanah milik adat yang belum terdaftar, yang jumlahnya sangat sedikit di area elite Ancol).

Simulasi Biaya Perpanjangan: Tarif Terbaru 2024-2025

Salah satu pain point terbesar pemilik properti di Ancol adalah biaya perpanjangan yang seringkali mengejutkan. Kabar baiknya, regulasi terbaru memberikan kepastian transparansi, meskipun angkanya tetap signifikan.

Berdasarkan Peraturan Gubernur (Pergub) DKI Jakarta Nomor 3 Tahun 2024 tentang Tarif Layanan Unit Pengelola Jakarta Asset Management Centre (JAMC), tata cara dan tarif rekomendasi telah diperbarui.

Komponen Biaya Perpanjangan

Saat HGB Anda akan habis, Anda harus menyiapkan dana untuk dua pos utama:

- Biaya Rekomendasi ke Pemprov DKI (JAMC/BPAD): Ini adalah "Uang Pemasukan" agar Pemprov mengizinkan Anda memperpanjang hak.

- Biaya PNBP ke BPN: Biaya resmi penerbitan sertifikat baru.

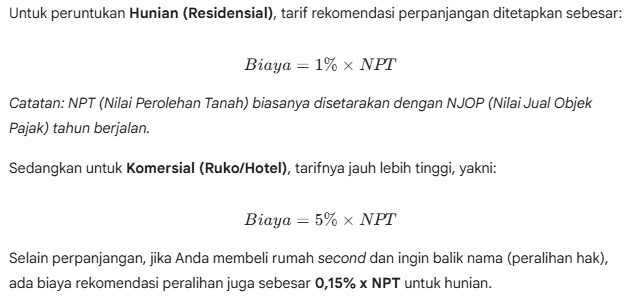

Tarif Layanan Rekomendasi (Pergub No. 3 Tahun 2024)

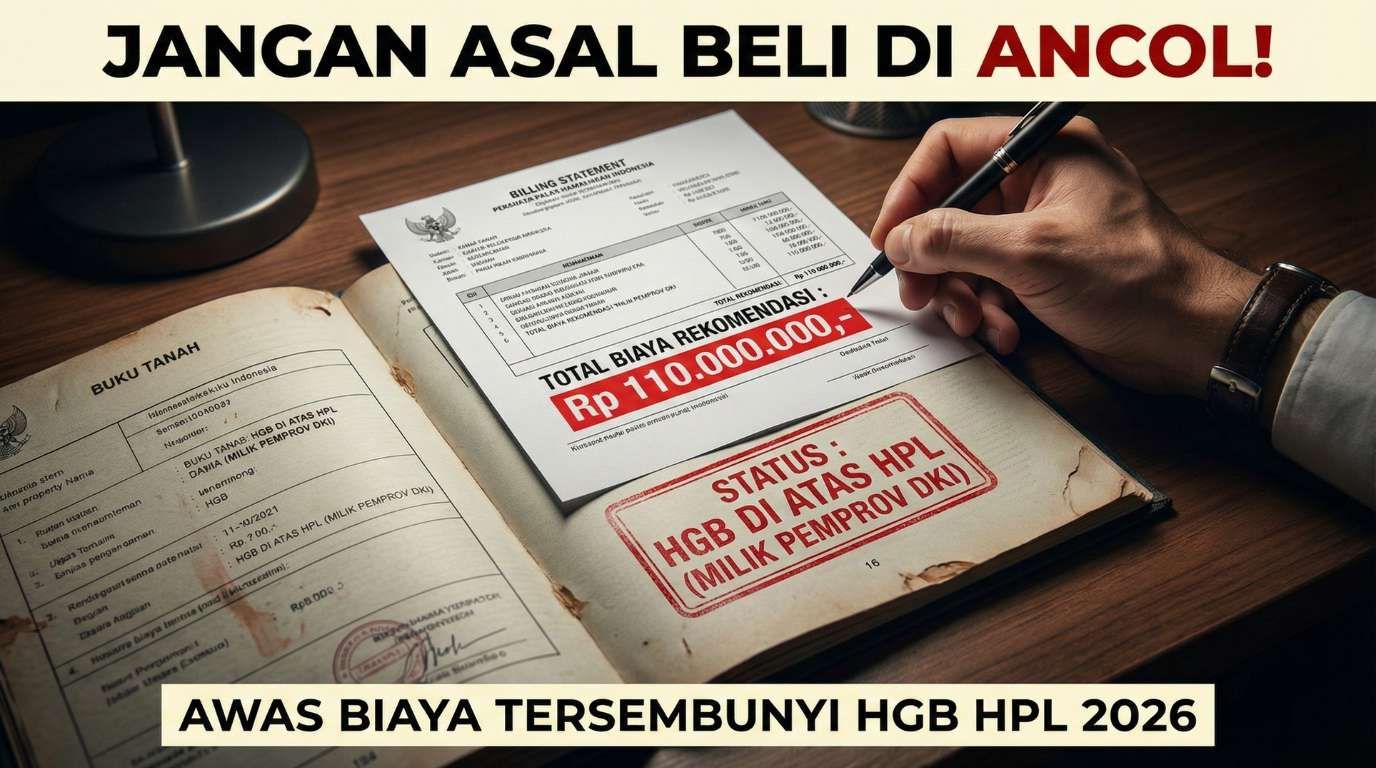

Studi Kasus: Simulasi Hitungan Nyata

Mari kita hitung biaya yang harus disiapkan Bapak Budi yang ingin memperpanjang HGB rumah mewahnya di Ancol.

- Luas Tanah: 500 m²

- NJOP Ancol 2025 (Estimasi): Rp 22.000.000 per m² (Angka konservatif zona premium)

- Total Nilai Tanah (NPT): 500 * 22.000.000 = Rp 11.000.000.000 (11 Miliar Rupiah)

Perhitungan Biaya Rekomendasi (JAMC):

- 1% * Rp11.000.000.000 = Rp110.000.000

Jadi, Bapak Budi harus membayar Rp 110 Juta ke kas daerah DKI Jakarta hanya untuk mendapatkan surat rekomendasi. Ini belum termasuk biaya resmi di BPN (SPS, pengukuran, dll) dan biaya Notaris. Jika ditotal, biaya overhead legalitas ini bisa mencapai Rp 150-175 Juta.

Insight: Inilah alasan mengapa harga jual rumah di Ancol seringkali "lebih miring". Pembeli cerdas akan menghitung cost of renewal ini dan memintanya sebagai pengurang harga transaksi jika masa berlaku sertifikat tinggal sedikit (kurang dari 10 tahun).

Analisis Pasar & Potensi Wilayah: Mengapa Tetap Membeli di Ancol?

Meski birokrasinya terdengar rumit dan mahal, data transaksi HargaPasar.com menunjukkan permintaan properti di Ancol tetap stabil, bahkan cenderung naik menjelang selesainya infrastruktur strategis. Mengapa?

A. Valuasi Tanah yang Masih Undervalued

Dengan harga tanah pasar sekunder di kisaran Rp 20 - 35 Juta/m², Ancol jauh lebih terjangkau dibandingkan Menteng (Rp 100 Juta/m²+) atau PIK (Rp 40-60 Juta/m²), padahal fasilitas dan aksesibilitasnya setara atau bahkan lebih baik dari sisi kedekatan ke pusat kota (Monas/Sudirman).

Tabel 2: Perbandingan Harga Tanah Kawasan Premium Jakarta Utara (2024-2025)

| Kawasan | Estimasi Harga Pasar (per m²) | Status Tanah Dominan |

|---|---|---|

| Pantai Indah Kapuk (PIK) | Rp 45.000.000 - Rp 65.000.000 | HGB (Developer) / SHM |

| Kelapa Gading | Rp 25.000.000 - Rp 40.000.000 | SHM |

| Sunter | Rp 22.000.000 - Rp 35.000.000 | SHM |

| Ancol (Residential) | Rp 20.000.000 - Rp 35.000.000 | HGB di Atas HPL |

| Pluit | Rp 25.000.000 - Rp 45.000.000 | HGB / SHM |

Sumber: Data olahan Tim Analis & Intelijen HargaPasar.com (2025).

B. Faktor Game Changer: MRT Fase 2

Pembangunan Stasiun MRT Ancol Marina dan Depo Ancol Barat adalah katalis pertumbuhan nilai (capital gain) terbesar. Properti yang berada dalam radius 1 km dari stasiun MRT secara historis mengalami kenaikan nilai 15-20% saat operasional dimulai. Bagi investor, "keributan" mengurus HGB di atas HPL terbayar lunas oleh potensi kenaikan harga ini.

C. Mitigasi Banjir yang Masif

Pembangunan tanggul laut (NCICD) dan sistem polder Ancol yang terus diperkuat oleh Pemprov DKI memberikan jaminan keamanan lebih tinggi dari banjir rob dibandingkan wilayah pesisir utara lainnya yang tidak dikelola oleh korporasi (seperti Muara Baru).

Kesimpulan dan Rekomendasi

Membeli properti dengan status HGB di atas HPL di Ancol bukanlah "jebakan", melainkan sebuah instrumen investasi unik yang membutuhkan pemahaman mendalam. Anda mendapatkan aset di lokasi premium dengan harga diskon, namun dengan kewajiban biaya pemeliharaan legalitas (perpanjangan hak) yang lebih tinggi dari SHM.

Rekomendasi:

- Cek Sisa Umur HGB: Saat negosiasi harga, jadikan sisa umur HGB sebagai senjata. Jika sisa < 10 tahun, mintalah diskon setidaknya senilai biaya perpanjangan (estimasikan 1-1.5% dari harga transaksi).

- Validasi Dokumen: Pastikan penjual tidak menunggak PBB. Dalam skema HPL, tunggakan PBB bisa menghambat keluarnya rekomendasi perpanjangan.

- Fokus pada Capital Gain: Belilah untuk jangka panjang (10 tahun+). Potensi kenaikan harga tanah pasca-MRT beroperasi diprediksi akan menutupi biaya perpanjangan yang Anda keluarkan.

- Siapkan Dana Likuid: Ingat, biaya perpanjangan harus dibayar tunai ke kas daerah, tidak bisa dicicil via KPR.

Investasi di Ancol adalah tentang High Risk Management, High Return. Dengan memahami aturan main Pergub DKI terbaru, Anda bisa mengamankan aset "Mutiara Jakarta Utara" ini dengan tenang.

Disclaimer: Artikel ini disusun berdasarkan data dan regulasi yang tersedia hingga awal 2026 (Pergub DKI No. 3 Tahun 2024). Kebijakan pemerintah dan nilai pasar bersifat dinamis. Selalu konsultasikan dengan Notaris/PPAT kepercayaan Anda sebelum melakukan transaksi.

💡 Klik peta untuk melihat di Google Maps

Frequently Asked Questions

Bisa. Mayoritas bank besar (BCA, Mandiri, CIMB Niaga, dll) menerima jaminan HGB di atas HPL Ancol karena lokasi ini dianggap prime dan marketable. Namun, bank biasanya mensyaratkan sisa masa berlaku HGB minimal masih 5-10 tahun saat kredit berakhir, atau mewajibkan perpanjangan dilakukan bersamaan dengan akad kredit.

Prosesnya lebih lama dari HGB biasa karena ada dua pintu. Tahap rekomendasi di JAMC/BPAD DKI memakan waktu sekitar 14-30 hari kerja (jika dokumen lengkap). Setelah rekomendasi keluar, proses di BPN memakan waktu 1-3 bulan. Total aman, alokasikan waktu 3-6 bulan sebelum jatuh tempo.

Ini situasi berisiko tinggi. Secara hukum, tanah kembali ke penguasaan Pemprov DKI. Namun, dalam praktik di lapangan, Pemprov biasanya memberikan kesempatan pembaruan hak dengan denda atau tarif yang mungkin berbeda (dianggap permohonan hak baru, bukan perpanjangan, tarifnya bisa naik menjadi 5% - 7.5% x NPT sesuai Pergub). Sangat disarankan untuk mengurus 2 tahun sebelum habis.

Tarif tersebut didasarkan pada Peraturan Gubernur yang berlaku saat pengajuan. Saat ini (Pergub 3/2024) tarifnya 1% untuk hunian. Namun, regulasi bisa berubah sewaktu-waktu tergantung kebijakan Gubernur DKI Jakarta. Kenaikan NJOP setiap tahun juga otomatis menaikkan nominal rupiah yang harus Anda bayar, meskipun persentasenya tetap.

Bisa, dengan skema Hak Pakai di atas HPL. WNA diperbolehkan memiliki hunian (rumah tapak atau apartemen) dengan batasan harga minimal tertentu (saat ini Rp 5 Miliar untuk rumah tapak di Jakarta). Ancol adalah salah satu lokasi favorit ekspatriat karena status lahannya yang memang dikelola negara, memudahkan konversi ke Hak Pakai.